운전자보험 변호사선임비용 중복가입 장점에 대해 알아보겠습니다. 변호사선임비용 보장 한도가 축소되는 추세 속에서 중복가입을 통해 보장을 강화하는 전략이 주목받고 있습니다. 이 글에서는 운전자보험 변호사선임비용 중복가입의 핵심 장점 3가지, 중복가입이 유리한 상황, 가입 시 유의사항 등을 상세히 정리했습니다.

운전자보험 변호사선임비용 중복가입 상세 보기

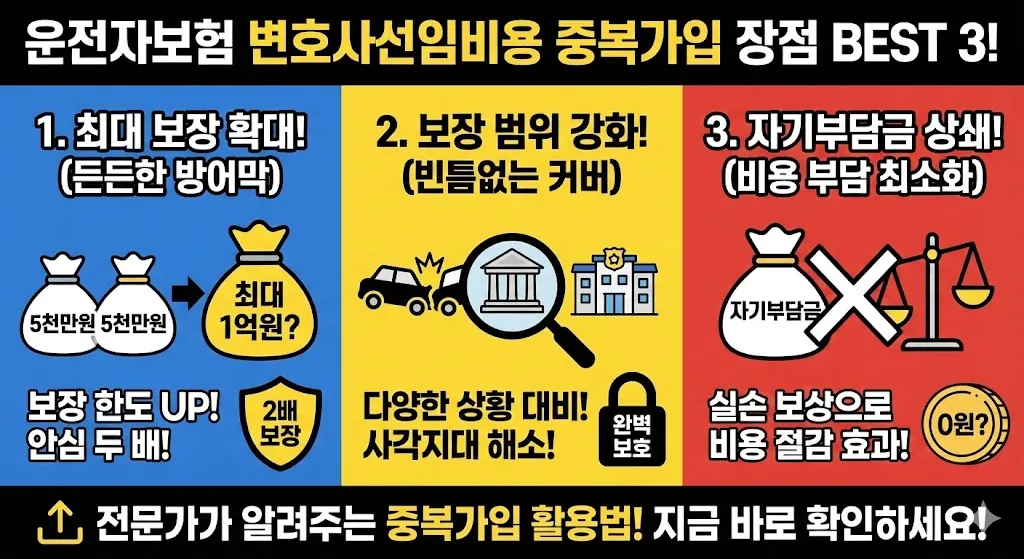

운전자보험 변호사선임비용 중복가입이란 2개 이상의 운전자보험에 변호사선임비용 특약을 가입하는 것을 말합니다. 변호사선임비용은 실손 보장 항목으로 실제 지출한 비용 한도 내에서 보장받을 수 있으며, 한 보험의 한도를 초과하는 금액은 다른 보험에서 추가로 보장받을 수 있습니다. 500만원 보장 시대가 도래하면서 중복가입을 통해 총 보장 한도를 높이는 전략이 더욱 중요해지고 있습니다.

변호사선임비용 중복가입 장점 3가지 확인하기

| 장점 | 내용 | 효과 |

|---|---|---|

| 1. 보장 한도 확대 | 복수 보험 한도 합산으로 총 보장 증가 | 고액 재판 비용 대응 |

| 2. 자부담 분산 | 각 보험의 자부담을 나눠서 부담 | 실수령액 극대화 |

| 3. 기존 보험 유지 | 좋은 조건의 기존 보험 해지 없이 보장 강화 | 유리한 조건 확보 |

장점 1: 보장 한도 대폭 확대 보기

500만 시대의 해결책

변호사선임비용 보장 한도가 500만원으로 축소되는 상황에서 중복가입은 효과적인 해결책입니다. 500만원 보장 상품 2개에 가입하면 총 1,000만원, 3개면 1,500만원까지 보장 한도를 확대할 수 있습니다.

실제 보장 사례

A보험 500만원, B보험 500만원에 가입한 상태에서 변호사 비용 900만원이 발생하면, A보험에서 500만원을 먼저 보장받고 나머지 400만원은 B보험에서 추가 보장받아 전액 커버가 가능합니다. 단일 500만원 보험이었다면 400만원을 자비로 부담해야 했습니다.

| 가입 형태 | 총 보장 한도 | 대응 가능 재판 |

|---|---|---|

| 500만원 × 1개 | 500만원 | 약식재판 |

| 500만원 × 2개 | 1,000만원 | 정식재판 1심 |

| 500만원 × 3개 | 1,500만원 | 1심 + 항소심 일부 |

| 500만원 + 2천만원 | 2,500만원 | 항소심까지 대응 |

중복가입으로 보장 한도를 높여보세요!

변호사선임비용 중복가입 상세 보기

변호사선임비용 중복가입 상세 보기

장점 2: 자부담 분산 효과 확인하기

자부담 부담 경감

자부담이 있는 보험에 중복 가입하면 자부담을 분산시킬 수 있습니다. 순차 청구 시 첫 번째 보험에서만 자부담이 적용되고, 두 번째 보험에서는 자부담 없이 나머지 금액을 보장받을 수 있는 경우도 있습니다.

자부담 분산 사례

A보험(500만원, 자부담 20%)과 B보험(500만원, 자부담 없음)에 가입한 상태에서 변호사 비용 700만원 발생 시, A보험에서 자부담 20%를 제외한 400만원을 받고 나머지 300만원은 B보험에서 자부담 없이 전액 보장받을 수 있습니다.

✅ 자부담 분산의 핵심 포인트

- 순차 청구 활용: 자부담 없는 보험에 먼저 청구하면 더 유리

- 자부담 조건 비교: 중복가입 시 각 보험의 자부담 조건 확인

- 청구 순서 전략: 유리한 순서로 청구하여 실수령액 최대화

- 보험사 문의: 최적의 청구 방법은 보험사에 사전 문의

장점 3: 기존 보험의 유리한 조건 유지 보기

좋은 조건 보존

과거에 가입한 운전자보험이 자부담 없음, 고한도 보장 등 유리한 조건이라면 해지하지 않고 유지하면서 추가로 새 보험에 가입할 수 있습니다. 기존 보험을 해지하면 같은 조건으로 재가입이 불가능하므로, 중복가입으로 보장을 강화하는 것이 현명합니다.

조건 유지 사례

2020년에 가입한 A보험(2천만원, 자부담 없음)을 보유 중인데 보장이 부족하다고 느끼면, 해지하지 말고 새로운 B보험(500만원)에 추가 가입합니다. 총 2,500만원 보장을 확보하면서 기존의 자부담 없는 조건도 유지할 수 있습니다.

| 방법 | 결과 | 평가 |

|---|---|---|

| 기존 보험 해지 후 신규 가입 | 자부담 적용, 낮은 한도 | ❌ 손해 |

| 기존 보험 유지 + 추가 가입 | 좋은 조건 유지 + 보장 확대 | ✅ 이득 |

중복가입이 특히 유리한 경우 확인하기

💡 중복가입 추천 대상

- 기존 보험 한도가 낮은 분: 500만원~1천만원 보장만 있는 경우

- 자부담 없는 기존 보험 보유자: 좋은 조건 유지하며 보장 강화 원하는 분

- 고위험 운전자: 장거리, 영업용 운전 등 사고 위험 높은 분

- 매일 출퇴근 운전자: 도심 운전으로 사고 노출 빈도 높은 분

- 가족 경제 책임자: 만약의 사고에 완벽히 대비하고 싶은 분

- 고한도 상품 찾기 어려운 분: 저한도 복수 가입으로 대안 마련

중복가입 시 주의사항 보기

⚠️ 반드시 알아야 할 주의사항

- 실손 보장 원칙: 실제 지출 비용 초과하여 보험금 수령 불가

- 고지 의무: 보험금 청구 시 다른 보험 가입 사실 반드시 고지

- 보험료 부담: 복수 가입 시 보험료도 중복 납부해야 함

- 청구 절차: 여러 보험사에 청구 시 서류 준비 번거로움

- 효율성 비교: 단일 고한도 상품과 복수 저한도 상품 비용 비교 필요

자주 묻는 질문

Q. 중복가입하면 같은 비용을 두 번 받을 수 있나요?

A. 아닙니다. 변호사선임비용은 실손 보장이므로 실제 지출한 비용만 보장받습니다. 같은 비용을 두 번 받는 것은 보험사기에 해당합니다.

Q. 형사합의금도 중복으로 받을 수 있나요?

A. 네, 형사합의금은 정액 보장 항목으로 각 보험에서 약정된 금액을 모두 받을 수 있습니다. 변호사선임비용과 달리 중복 수령이 가능합니다.

Q. 몇 개까지 중복가입이 가능한가요?

A. 법적으로 가입 개수 제한은 없습니다. 다만 총 한도가 예상 비용을 크게 초과하면 보험료 낭비가 될 수 있으니 적정 수준으로 가입하세요.

Q. 중복가입 시 보험료가 많이 부담되나요?

A. 500만원 보장 상품의 경우 월 3천원~5천원 수준이므로, 2~3개 가입해도 월 1만원~1.5만원 정도입니다. 사고 시 얻는 혜택을 고려하면 합리적인 투자입니다.

Q. 단일 고한도 상품과 복수 저한도 상품 중 뭐가 나은가요?

A. 자부담 없는 고한도 상품이 있다면 단일 가입이 편리합니다. 하지만 고한도 상품이 없거나 기존에 좋은 조건의 보험이 있다면 복수 가입이 유리합니다.

마치며

운전자보험 변호사선임비용 중복가입의 장점 3가지에 대해 알아보았습니다. 보장 한도 확대, 자부담 분산, 기존 보험 유리한 조건 유지가 핵심 장점이며, 500만 보장 시대에 효과적인 대응 전략이 될 수 있습니다. 본인의 상황에 맞게 중복가입을 활용하여 충분한 보장을 확보하시기 바랍니다. 더 자세한 정보는 아래 버튼을 통해 확인하세요.